ESG i regnskapet

Klimarelaterte forhold, men også andre ESG-temaer påvirker regnskapsrapporteringen. På denne temasiden gjennomgår vi de mest aktuelle temaene.

Hvordan klimarisiko påvirker regnskapsrapporteringen er første tema, noe som vil være aktuelt for alle regnskapsprodusenter. De tre andre temaene gir konkret veiledning om problemstillinger som blir mer utbredt, men som ikke treffer alle i dag.

Klimakvoter har de senere år blitt et stadig viktigere virkemiddel på veien mot et nullutslippssamfunn. Noen bransjer er pålagt å skaffe kvoter for sine utslipp, mens andre kompenserer for sine utslipp gjennom frivillige kvotekjøp. Vi gjennomgår problemstillingene og valgalternativene som finnes.

ESG-lån brukes som en samlebetegnelse for lån som kan knyttes til bærekraftige aktiviteter. En underkategori er lån der betingelsene (rentekostnaden) knyttes til låntakerens oppfyllelse av definerte ESG-vilkår. Det at renten kan variere skaper noen utfordringer for regnskapsføringen.

Kjøp og salg av fornybar energi er ikke helt rett frem. For å hevde at strøm som kjøpes eller selges faktisk er fornybar kreves opprinnelsesgarantier. Vi gjennomgår hvordan dette påvirker forbrukernes regnskap for ulike avtaleformer.

Veiledningen er utarbeidet for IFRS-rapporterende foretak. Seksjonen om klimarisiko er også relevant for de som rapporterer etter GRS.

Klimarisiko i regnskapet

Oppmerksomheten rundt klimarisiko gjør at brukerne av årsrapporten forventer at foretaket kommuniserer klart hvordan klimarisiko kan påvirke foretaket. Dette bør gjøres ved å kommunisere ledelsens analyse av risikoen, hvilken strategi de har for å møte utfordringene og indikere hvordan klimarisiko kan påvirke fremtidige investeringer og inntjening. Denne informasjonen gis normalt i årsberetningen eller annen rapportering.

Når det gjelder finansregnskapet, er hovedformålet å rapportere inntjeningen for en tilbakelagt periode samt selskapets status på en gitt dato. Selv om klimarisiko kan være kritisk for et selskaps fremtid, er det ikke gitt at dette vil påvirke regnskapstallene i resultat og balanse vesentlig i dag.

Et hovedformål med regnskapet er å gi brukerne grunnlag for vurdering av usikkerheten i fremtidige kontantstrømmer. For å oppfylle dette formålet vil likevel ulik grad av tilleggsinformasjon om klimarisiko kunne være nødvendig og endog vesentlig for det samlede årsregnskapet. Med dagens skarpe fokus på klima synes tilsynsmyndighetene å legge til grunn at informasjon om klimarisiko bør samles i én note evt. med samlede henvisninger til steder der dette er nærmere beskrevet.

Eksempler på klimarisiko er:

fysisk risiko - tørke, hetebølger, styrtregn og flom, stormflo, havstigning mm.

reguleringsrisiko - myndighetenes tiltak for å bremse klimaendring i form av skatter og avgifter, kvoter o.l.

søksmålsrisiko - selskaper med store utslipp av drivhusgasser kan risikere søksmål på samme måte som tobakksindustrien

renomme og konkurranserelatert risiko - tap av markedsandel dersom virksomheten ikke leverer på kundenes forventninger til bærekraft

De tre siste risikoene omtales ofte med et fellesbegrep som overgangsrisiko. Disse risikoene kan på ulike måter påvirke foretakets forretningsmodell og fremtidige kontantstrømmer, både positivt og negativt. Det vil oftest være negative konsekvenser, men i enhver endring eksisterer det også muligheter og vinnere, slik at risiko ikke skal forstås ensidig negativt. Økte kostnader i fremtiden vil normalt bli absorbert i markedsprisene for selskapets produkter. Det kan derfor være vel så sentralt å informere om hvordan selskapet ligger an i forhold til sine konkurrenter.

Når de fysiske hendelsene nevnt over eller overgangskonsekvensene faktisk skjer vil dette normalt medføre økonomiske konsekvenser som skal regnskapsføres. Når vi her skal se på konsekvensene av klimarisiko i dag vil dette omfatte dagens vurdering av sannsynligheten for at slike ting skjer i fremtiden. Målingen av eiendeler og forpliktelser påvirkes av fremadskuende informasjon på flere måter. Klimarisiko inngår som en integrert del i modelleringen av slik fremadskuende informasjon. Vi skal se nærmere på noen utvalgte problemstillinger knyttet til måling, presentasjon og noteopplysninger.

Generell informasjon

Der klimarisiko anses å utgjøre en vesentlig risiko for selskapet, vil det være aktuelt å opplyse om dette på en overordnet måte. Dersom ledelsen har lagt til grunn en bestemt forutsetning om utviklingen fremover som, dersom den viser seg å være feil, kan medføre en vesentlig endring i målingen av eiendeler og forpliktelser, vil dette rammes av det overordnede opplysningskravet om usikkerhet i estimater, jf IAS 1.125.

Det kan legges til grunn at mange brukergrupper forventer at klimarisiko uansett omtales. Det anbefales derfor å gi opplysninger slik at ikke taushet kan tolkes som at temaet er oversett, også i de tilfeller der virkningen ikke er vesentlig. En slik forventning kan være sterkere om andre aktører i samme bransje har rapportert om vesentlig påvirkning.

Varige driftsmidler

Både fysisk risiko og overgangsrisiko kan medføre at forventet brukstid av varige driftsmidler blir endret. Eiendeler knyttet til aktiviteter som må avvikles vil få kortere brukstid. Et generelt fokus på reparasjon og gjenbruk kan for enkelte typer eiendeler også medføre lengre brukstid.

Tilpasninger av driftsmidlene for å oppfylle miljøkrav kan normalt aktiveres, selv om utgiftene ikke medfører ny funksjonalitet. Slike tilpasninger vil sikre verdien av eiendelen og øke levetiden utover det den ville vært om investeringen ikke hadde blitt gjennomført.

Nedskrivninger

Klimarisiko vil kunne påvirke kontantstrømestimatene i bruksverdiberegninger og andre nåverdibaserte modeller. Dette gjelder både inntektssiden, kostnadssiden og horisonten på kontantstrømmene. Diskonteringsrenten kan også påvirkes dersom risikoen og utfallsrommet er høyt, men i slike tilfeller anbefales det å risikojustere kontantstrømmene fremfor å kompensere for risikoen i diskonteringsrenten. Dette gjøres ved at kontantstrømmen fremkommer som et vektet snitt av ulike scenarioer. Uavhengig av om selskapet vil være mest påvirket av fysisk risiko eller overgangsrisiko, bør det være mulig å definere et realistisk utfallsrom som så danner grunnlag for forskjellige scenarioer. Dersom effekter av klimarisiko er en vesentlig forutsetning, skal regnskapet gi konkret informasjon om de ulike scenarioene og tilhørende vekting.

Virkelig verdi

Eiendeler som måles til virkelig verdi må følge reglene i IFRS 13 som krever opplysninger om de sentrale forutsetningene som er benyttet. Det må vurderes å opplyse om hvordan foretaket tar hensyn til klimarisiko i forutsetningene.

Når virkelig verdi fastsettes med utgangspunkt i markedspriser, vil markedets totale forventninger om klimarisiko allerede være tatt hensyn til i prisen. Markedsprisen påvirkes av all kjent informasjon og vil normalt ta hensyn til både eksisterende og forventede forhold av ulike sannsynlighet.

Avsetninger og betingede forpliktelser

Brudd på klimaregulering kan medføre økonomiske forpliktelser i form av gebyrer eller bøter. Dersom det er en mulig forpliktelse knyttet til tidligere utslipp må det opplyses om dette selv om det ikke er sannsynlig. Dette kan være relevant for søksmålsrisiko, jf. tobakksindustrien.

Når det gjelder risiko for strengere regulering som medfører negative økonomiske konsekvenser (f.eks. opprydding eller rensing av tidligere utslipp), legger regnskapsreglene lista høyt for at slike fremtidige utgifter kan avsettes for. Lovendringer må være “i det alt vesentlige vedtatt”. Selv om selskapet forventer at det vil bli vedtatt regelverk som medfører slike utgifter tillater ikke regnskapsstandardene at dette innregnes før denne terskelen er nådd.

Anbefaling om egen note

For børsnoterte foretak som er under tilsyn, har det de to siste årene blitt anbefalt å samle informasjon om klimapåvirkning i regnskapet i én note. Noten kan også være en henvisningsnote der det vises til hvor mer konkret informasjon om hvordan klimarisiko er tatt hensyn til finnes. En slik note anbefales også for de som ikke er børsnotert.

Utslippskvoter

Klimakvoter har de senere år blitt et stadig viktigere virkemiddel på veien mot et nullutslippssamfunn. I mangel av eksplisitte regler for regnskapsføring, vil foretak som anvender klimakvoter møte utfordringer knyttet til innregning, måling og presentasjon av kvotene i regnskapet.

For denne veiledningen skiller vi mellom tre hovedgrupper av ordninger:

Kvotepliktige sektorer: Foretak som opererer innenfor luftfart, kraftkrevende industri og olje- og gassutvinning innenfor EU/EØS er pålagt å kompensere sine klimagassutslipp med levering av kvoter.

Frivillig kvotehandel: Foretak kan frivillig kjøpe klimakvoter for å kompensere for sitt klimaavtrykk, for eksempel om en har forpliktet seg til klimanøytralitet.

Opptjening av klimakvoter: Enkelte ordninger gir foretakene mulighet til å opptjene klimakvoter, for eksempel som resultat av tiltak mot avskoging eller ved overgang til fornybare energikilder.

Vi vil her gi veiledning til regnskapsmessig behandling av disse tre ordninger.

Kvotepliktige sektorer

Norge har sluttet seg til EUs kvotehandelssystem (åpnes i nytt vindu) (EU ETS), der foretak innen enkelte sektorer er pålagt å levere kvoter for sine klimagassutslipp. Dette er sektorene olje- og gassutvinning, industri (bl.a. stål, sement og aluminium), kraft og luftfart. Hver sektors samlede utslipp begrenses gjennom sektorvise tak (“cap”) på antall kvoter som gjøres tilgjengelig. Foretakene kan bli tildelt et antall kvoter i begynnelsen av året, mens kvoter for øvrig må kjøpes i markedet eller ved auksjoner arrangert av The European Energy Exchange (EEX). En kvote tilsvarer 1 tonn CO2-ekvivalenter.

For 2021 var om lag 120 foretak kvotepliktige i Norge, hvorav ⅓ opererer innenfor petroleumsvirksomhet til havs. De totale norske klimagassutslipp fordeler seg om lag likt mellom kvotepliktige og ikke-kvotepliktige utslipp, og utviklingen over tid kan ses i diagrammet under:

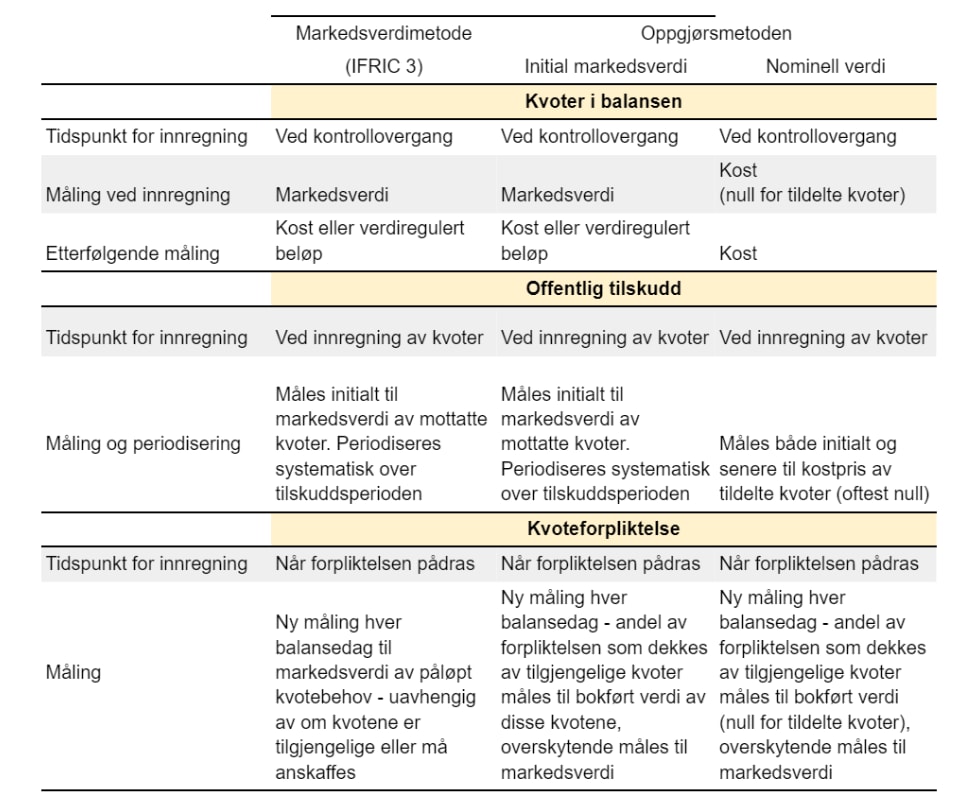

Regnskapsføring av klimakvoter er ikke særskilt regulert under IFRS. I desember 2004 utkom en fortolkning om regnskapsføring av utslippskvoter, IFRIC 3 Emission Rights. Etter at den var trådt i kraft møtte den kraftig motstand og ble derfor trukket tilbake allerede i juni 2005. Til tross for dette aksepteres løsningen i fortolkningen som en akseptabel praksis. I etterkant har flere modeller for regnskapsføring av denne type ordninger utviklet seg.

Løsningen fra IFRIC 3 tar utgangspunkt i IAS 38 Immaterielle eiendeler for innregning og måling av anskaffede kvoter (tildelt eller kjøpt). Kvotene måles til markedsverdi ved innregning, og eventuell differanse mellom eventuelt vederlag og markedsverdi innregnes som offentlig tilskudd (uopptjent inntekt). I etterfølgende perioder måles kvotene som andre immaterielle eiendeler til enten nedskrevet kost eller verdiregulert beløp. Det offentlige tilskuddet resultatføres på en systematisk måte over tilskuddsperioden etter IAS 20.

Kvoteforpliktelsen innregnes etter hvert som den kvotepliktige aktiviteten drives, og måles løpende til markedsverdi av de kvoter foretaket må levere inn når perioden er over.

En annen modell som har utviklet seg i praksis omtaler vi her som “oppgjørsmetoden”. Ved førstegangsinnregning måles kvoter under denne modellen enten til markedsverdi eller til kost (vederlaget). Ved måling til markedsverdi innregnes eventuell differanse mot vederlaget som offentlig tilskudd (uopptjent inntekt). I etterfølgende perioder måles kvotene til kost eller til verdiregulert beløp. Det offentlige tilskuddet regnskapsføres som ved IAS 38-løsningen over. I denne modellen blir beregningen av kvoteforpliktelsen målt med referanse til balanseført verdi av tilgjengelige kvoter, mens overskytende kvotebehov innregnes til virkelig verdi.

Når det er innregnet et offentlig tilskudd i balansen må en ta stilling til hvordan dette skal periodiseres til resultatet. Vi kan tenke oss et foretak som tildeles 100 kvoter for året, men forventer utslipp tilsvarende 120 kvoter. Tre mulige alternativer kan da være:

- Basert på hittil benyttet andel av tildelte kvoter. I eksempelet over, vil 30 prosent av tilskuddet tas til inntekt når foretaket har hatt utslipp tilsvarende 30 kvoter (30/100)

- Basert på hittil påløpt andel av forventet kvotebehov for året. I eksempelet over vil 25 % av tilskuddet tas til inntekt når foretaket har hatt utslipp tilsvarende 30 kvoter (30/120)

- Lineært over tilskuddsperioden

Foretak som velger oppgjørsmetoden må ta stilling til om andel av kvoteforpliktelsen som dekkes av tilgjengelige kvoter skal måles etter FIFO-prinsippet eller til gjennomsnittskost. Ved FIFO-prinsippet vil forpliktelsen innregnes til bokført verdi av tilgjengelige kvoter inntil disse er fullt anvendt, deretter innregnes forpliktelsen for tilleggskvoter til markedsverdi. Ved gjennomsnittsmetoden beregnes forpliktelsen til forventet vektet gjennomsnittskost av balanseført beløp for kvoter som eies og markedspris for tilleggskvoter som forventes innkjøpt innenfor oppgjørsperioden.

De ulike modellenes prinsipper er oppsummert i tabellen under.

Uavhengig av modellvalg vil samlet totalresultat over tid vise markedsverdi av det antall kvoter foretaket må kjøpe, men det kan bli store forskjeller i hvordan kvoteordningen blir reflektert i resultat og balanse. En sammenligning av modellene vil vise at IFRIC 3-modellen/oppgjørsmetoden med verdiregulering er et ytterpunkt med de største beløpsmessige effekter i regnskapet, mens oppgjørsmetoden med nominell verdi er det motsatte ytterpunkt.

Dette kan vi illustrere ved et selskap som i begynnelsen av 20x1 tildeles 1000 kvoter, med en markedsverdi på kr 100 pr. kvote. Hver kvote representerer 1 tonn CO2.

Selskapet forventer i begynnelsen av 20x1 å slippe ut 1200 tonn CO2, jevnt gjennom året, noe som også blir utfallet. Tilleggskvotene handles i markedet. Markedsverdi av CO2-kvoter gjennom 20x1 er som følger:

- 01.01: 100

- 30.06: 110

- 31.12: 112

Vi legger til grunn at offentlige tilskudd innregnes i tråd med hittil påløpt andel av forventede utslipp for året (her lineært) og at innregning av forpliktelsen under oppgjørsmetoden følger FIFO-prinsippet (som her innebærer at tildelte kvoter anvendes først).

Dersom kostmodellen velges vil kvoter på balansen gjøres opp 31.12 med gevinst i resultatet på (1 000*(112-100)) = 12 000. Resultat blir ved kostmodellen (34 400 - 12 000) = 22 400 i kostnad. *) Verdiregulert beløp innregens i utvidet resultat (OCI), som så disponeres til en separat bestanddel av egenkapitalen. Denne post under egenkapital representerer akkumulert verdiregulert beløp av kvotene på hver balansedag. Postering av disse disponeringene er ikke vist i tabellen over.

Det er spesielt tre forhold en kan merke seg:

Dersom en ikke innregner mottatte kvoter til markedsverdi vil ikke regnskapet vise verdien av offentlig støtte foretaket har mottatt

Ved innregning av kvoteforpliktelsen etter FIFO-prinsippet vil de tildelte kvoter anses anvendt tidlig i perioden, mens tilleggskvoter som kjøpes senere vil gi høyere kostnader sent i perioden

Ved en verdireguleringsmodell innregnes verdiregulerte beløp i utvidet resultat (OCI) uten senere reklassifisering til resultat. Ettersom brutto forpliktelse innregnes i resultat og verdiregulerte beløp innregnes i utvidet resultat, vil dette gi et regnskapsmessig misforhold (mismatch) som en ikke får ved de øvrige modellene.

Regnskapsoppstilling for alle modeller beskrevet over er også vist i vedlegg.

Foretak kan også inngå kontrakter om kjøp eller salg av kvoter med fremtidig levering - forwardkontrakter. Om disse kontraktene ikke kan gjøres opp netto i kontanter, faller de utenfor virkeområdet til IFRS 9 (men en må vurdere om kontrakten inneholder innebygde derivater).

Dersom kontrakten kan gjøres opp med netto kontantoppgjør skal den etter IFRS 9 måles til virkelig verdi med verdiendring over resultat, dersom den ikke er inngått med intensjon om “faktisk” levering (eget bruk-unntaket). Dersom vilkårene for eget bruk-unntaket er oppfylt, og den ikke frivillig måles til virkelig verdi med verdiendring over resultat, faller den utenfor virkeområdet til IFRS 9. En negativ verdiendring vil kunne bli innregnet etter IAS 37, eventuelt ved nedskrivning av den kontantgenererende enhet kontrakten tilhører.

Det er akseptabelt å måle kvoteforpliktelsen til forwardpris, fremfor markedspris, når en inngår forwardkontrakter for å dekke forventet forpliktelse.

Under God Regnskapsskikk er oppgjørsmetoden med bruk av initial markedsverdi den eneste aksepterte løsningen - midterste kolonne i tabellen over.

Frivillige kvotekjøp

Foretak kan frivillig kjøpe klimakvoter for å kompensere for sitt klimaavtrykk, eksempelvis fra VCS-sertifiserte prosjekter (Verified Carbon Standard). Omfanget av slike frivillige kvotekjøp er nok fortsatt noe begrenset, men kan forventes å tilta om foretak i større grad forplikter seg til klimanøytralitet.

Også for frivillig kvotehandel har ulike prinsipper for regnskapsføring utviklet seg, hvor følgende løsninger er observert:

IAS 2 som beholdninger

IAS 38 som immaterielle eiendeler

Direkte kostnadsføring

Innregning og måling av kvoter behandlet under IAS 38 er omtalt over. Ved IAS 2-løsningen innregnes kvoter til kost, og måles i etterfølgende perioder til det laveste av kost og netto realisasjonsverdi (om ikke kjøp og videresalg er foretakets forretningsmodell, da etterfølgende måling vil være til virkelig verdi).

Om foretaket har anskaffet kvoter basert på forventede klimautslipp i regnskapsåret, vil lineær profil eller sammenstilling med faktiske utslipp (dersom pålitelig målbart) være mulige alternativer for å innregning kostnad av IAS 2-beholdningen.

Dersom foretaket har en policy om å kjøpe kvoter for å kompensere sine utslipp etter årets slutt, må en vurdere om praksisen er så etablert og offentlig kjent at en har etablert en selvpålagt forpliktelse (“constructive obligation”) etter IAS 37. Dersom så er tilfelle bør denne innregnes løpende gjennom året.

Opptjening av klimakvoter

Under Kyotoprotokollen kan foretak tildeles klimakvoter som resultat av sertifiserte klimareduserende tiltak, slik som investering i fornybar energi eller tiltak mot avskoging. Kvotene kan kompensere egne klimautslipp eller omsettes.

Investeringer som foretas for å opptjene kvoter kan ha ulik karakter, slik som:

Biologiske eiendeler (primært skog), som omfattes av IAS 41

Eiendeler som fanger/reduserer utslipp, som vil omfattes av IAS 16

Leie av slike eiendeler vil omfattes av IFRS 16

Datterselskaper, som omfattes primært av IFRS 10

Felleskontrollert virksomhet eller tilknyttet foretak, som omfattes av hhv. IFRS 11 og IAS 28

Det kan også være aktuelt med innregning av en forskuddsbetalt kostnad eller utlån (IFRS 9) dersom det forhåndsfinansieres investeringer som forventes å generere kvoterettigheter i senere perioder.

Kvoter som opptjenes skaper inntekt etter IFRS 15 når de selges til andre. Tidspunktet for inntektsføring reguleres som for andre salgstransaksjoner ved overføring av kontroll.

Opptjening av kvoter kan oppstå ved gjennomføring av spesifikke aktiviteter. Det må gjøres en konkret analyse av hvorvidt denne opptjeningen er å anse som et offentlig tilskudd og dermed faller innenfor IAS 20. I så fall vil det kunne være aktuelt å inntektsføre tilskuddet i takt med at aktiviteten utføres.

Verdien av utslippskvoter som opptjenes som følge av karbonfangst i levende skog, vil implisitt bli inntektsført løpende gjennom måling av skogen til virkelig verdi etter IAS 41.

Kvoter som skapes gjennom økonomisk aktivitet kan anses som en beholdning som utgjør et biprodukt av en annen produksjon av varelager. IAS 2 regulerer hvordan anskaffelseskost for slike biprodukter skal innregnes. Rene anlegg for karbonfangst og lagring som har dette som hovedaktivitet vil trolig måtte se hen til inntektsføringsregler for avfallshåndtering der vareflyten går “motsatt vei”.

Det kan også tenkes at kvoter kan representere et jordbruksprodukt som måles til netto salgsverdi og derfor faller utenfor IAS 2 sine måleregler. Men siden standarden krever at det er en etablert praksis for dette, synes det å være krevende å komme dit.

Noteopplysninger

Ettersom regnskapsføring av klimakvoter er uregulert under IFRS, og ulike løsninger anvendes i praksis, vil brukerne av regnskapet ha behov for forklarende noteopplysninger til de vurderinger og valg av løsninger som er gjort.

Lån med ESG-vilkår

EUs ambisiøse mål om nullutslipp og generelt økt fokus på ESG i finansmarkedene har bidratt til en sterk fremvekst av “grønn finansiering”. Etterspørselen etter bærekraftige investeringer har økt de siste årene, og markedet for grønne finansielle produkter har vært i sterk vekst. I følge tall fra DNB vokste det globale markedet for bærekraftige obligasjoner med over 100 prosent for 2021 sammenlignet med 2020.

ESG-lån brukes som en samlebetegnelse for lån som kan knyttes til bærekraftige aktiviteter (bærekraftig finans) og er nært knyttet opp til EU-taksonomien. En underkategori av ESG-lån er ESG-linkede obligasjoner og lån (bærekraftslinkede obligasjoner). Dette er lån der det ikke er krav til øremerking av midlene, men hvor betingelsene (rentekostnaden) knyttes til låntakerens oppfyllelse av ESG-vilkårene (sustainability performance). For eksempel kan renten reduseres dersom låntakeren reduserer sine CO2-utslipp. Dette betyr at kontantstrømmene til gjeldsinstrumentet vil kunne variere i takt med CO2-utslippene, noe som får betydning for regnskapsføringen.

I forbindelse med IASB sin Post-Implementation Review (“PIR”) av IFRS 9 for klassifisering og måling har ESG-lån vært et sentralt tema. Vi ser derfor nærmere på den regnskapsmessige behandlingen av denne typen finansielle instrumenter for henholdsvis långiver og låntaker, samt foreløpige konklusjoner fra IASB som følge av PIR-en.

Långivers (kreditors) regnskapsføring

Innregning

I långivers regnskap skal en bærekraftslinket obligasjon regnskapsføres etter reglene for finansielle eiendeler i IFRS 9. Hvorvidt lånet skal måles til amortisert kost, virkelig verdi over utvidet resultat eller virkelig verdi over resultatet, er blant annet avhengig av forretningsmodell og om lånet (instrumentet) oppfyller kontantstrømkriteriet. Kontantstrømkriteriet går i enkelhet ut på at kontraktsbetingelsene gir opphav til kontantstrømmer på spesifikke datoer som utelukkende er betaling av rente og hovedstol (kjent som SPPI - Solely payment of principal and interest). SPPI-kriteriet eksisterer fordi amortisert kost, som en allokeringsmekanisme, er best egnet for finansielle eiendeler med kontraktsmessige kontantstrømmer som er faste både i tidspunkt og beløp.

Det innebærer at kontantstrømmen er kjent ved kontraktsinngåelse og derfor heller ikke å anse som betinget av fremtidige hendelser. Amortisert kost kan også være egnet for instrumenter med variable kontantstrømmer, så lenge kontantstrømmene er “bestembare” (som f.eks. i et lån med flytende rente basert på NIBOR). Dersom man ikke kan fastslå hvorvidt de kontraktsfestede kontantstrømmene som kan oppstå i løpet av instrumentets levetid er SPPI, så er de sannsynligvis ikke det (ikke “bestembare”) og den finansielle eiendelen skal da måles til virkelig verdi over resultatet.

Kontantstrømkriteriet ved ESG-vilkår

Når kontantstrømmenes egenskaper skal vurderes er det avgjørende hvilke risikoer eller kostnader ved låntakeren og det konkrete finansielle instrumentet, långiveren blir kompensert for. Dette fordi IFRS 9 krever at kontantstrømmene kun skal representere elementer i et vanlig låneforhold (“basic lending arrangement”). Det vil si at rentene skal kompensere långiver for den risiko og de kostnader som er forbundet med å låne ut hovedstolen til en bestemt låntaker for en spesifisert tidsperiode. Begrepet “vanlig låneforhold” er ikke definert i standarden, men det er flere eksempler i standarden på hva som er og ikke er en del av et vanlig låneforhold (f.eks. B4.1.13 og B4.1.14). Ingen av disse eksemplene er direkte overførbare til ESG-lån, men det fremstår sentralt å bedømme om bærekraftselementet gir variabilitet i kontantstrømmene som ikke er konsistent med et vanlig låneforhold.

Et av kjennetegnene ved ESG-linkede lån er at de inneholder vilkår som kan endre tidspunktet eller beløpet for de kontraktsfestede kontantstrømmene (betingede hendelser). Det er i paragraf B4.1.10 i IFRS 9 gitt veiledning for å vurdere hvorvidt slike betingede kontraktsfestede kontantstrømmer er å anse som SPPI. IASB trekker frem fire særlige forhold som bør klargjøres i dagens standard med tanke på forståelsen av SPPI-kriteriet når man har å gjøre med betingede vilkår (tidspunkt og beløp) basert på sine drøftelser i PIR-en. Disse fire forholdene er at en eiendel med betingede kontantstrømmer kan være SPPI dersom:

De kontraktsmessige kontantstrømmene som kan oppstå fra eventuelle betingede hendelser er SPPI under alle omstendigheter (dvs. sannsynligheten for at en betinget hendelse inntreffer vurderes ikke);

Den betingede hendelsen er spesifikk for låntaker (og spesifisert i kontrakten)

Tidfesting og beløp på variabiliteten i kontraktsfestede kontantstrømmer er “bestembar” (determinable) og spesifisert i kontrakten.

Instrumentet ikke representerer en investering i låntaker eller i bestemte eiendeler (jf. B4.1.16)

Som et eksempel kan en långiver inkludere et standardvilkår for alle låntakere der låntakere kvalifiserer for en reduksjon i renten på 50 basispunkter dersom de oppfyller vilkåret, f.eks. et kutt i CO2-utslipp på 30 %. Dersom denne betingede hendelsen ikke er spesifikk for en låntaker men er knyttet til felles mål (for eksempel en reduksjon i klimagassutslipp for bransjen som helhet), resulterer det i kontantstrømmer som ikke er å anse som SPPI. I tillegg til å vite hva som vil gi opphav til en endring i kontantstrømmene, må långiveren også vite hva den justerte renten vil bli, for å konkludere at alle kontraktsmessige kontantstrømmer som kan oppstå over instrumentets levetid er SPPI.

For å tydeliggjøre de underliggende prinsippene for SPPI-kriteriet for eiendeler med ESG-vilkår valgte IASB å inkludere et eksempel på ESG-relaterte lånebetingelser som de anser å tilfredsstille kriteriene i SPPI-testen. I eksempelet viser de til et lån med en fast rente over løpetiden på lånet og der renten så kan justeres med et bestemt antall basispunkter for å reflektere hvorvidt låntaker oppnår et predefinert ESG-mål (f.eks. CO2-utslipp). IASB argumenterer med at man her har en betinget hendelse (dvs. oppfylle et forhåndsdefinert ESG-mål) som er spesifikk for låntakeren, og der endringene i de kontraktsmessige kontantstrømmene som oppstår fra den betingede hendelsen er angitt i kontraktsvilkårene (altså bestembar). De kontraktsmessige kontantstrømmene som oppstår over instrumentets levetid representerer heller ikke en investering i låntakeren eller de underliggende eiendelene og er derfor å anse som SPPI.

Etter klargjøringen fra IASB fremstår det derfor klart at en rekke lån med ESG-betingelser vil kunne anses å oppfylle SPPI-kriteriet.

Låntakers (debitors) regnskapsføring

Hovedregelen for finansielle forpliktelser er at man skal måle forpliktelsene til amortisert kost med mindre forpliktelsen inneholder et innebygd derivat eller man har valgt å utpeke forpliktelsen til virkelig verdi (eksempelvis pga. et regnskapsmessig misforhold - “accounting mismatch”). Siden måling til virkelig verdi ikke gir de samme regnskapsmessige utfordringene som ved måling til amortisert kost, vil vi ha fokus på sistnevnte i denne artikkelen.

Når skal man skille ut et innebygd derivat?

Etter IFRS 9 skal et innebygd derivat skilles ut dersom kontrakten har en ikke-finansiell variabel (f.eks. CO2-utslipp) og denne variabelen ikke er spesifikk for en part i kontrakten. Mange av dagens ESG-betingelser er knyttet til låntaker for å insentivere til bærekraftig atferd. Det innebærer at det er en ikke-finansiell variabel spesifikk til en kontraktspart som ikke skal skilles ut som et innebygd derivat. Det understrekes at det også eksisterer kontraktsbetingelser, som CO2-indeks for anleggsbransjen, som ikke er spesifikk for en kontraktspart, og som derfor potensielt må skilles ut fra kontrakten.

Innregning og måling til amortisert kost

Selv om reglene for beregning av effektiv rente og måling til amortisert kost i stor grad er uendret fra IAS 39, har det i IASB sin PIR blitt stilt flere spørsmål av relevans for lån med bærekraftsvilkår. I IASB sin PIR kom det frem at de var blitt bedt om en klargjøring av regelverket knyttet til beregning av effektiv rente og etterfølgende måling av amortisert kost. Det var særlig to områder det var knyttet spørsmål til:

Effektiv rente

Hvilke forhold skal man hensynta ved estimering fremtidige kontantstrømmer (f.eks. en reduksjon i kontraktsfestet rente pga. fremtidig oppnåelse av en bærekrafts-KPI); og i så fall hvordan skal man reflektere usikkerhet som oppstår fra forhold knyttet til den kontraktsfestede renten?

Etterfølgende måling

Hvordan skal man regnskapsføre påfølgende endringer i estimerte kontantstrømmer - prospektivt (ved bruk av B5.4.5 i IFRS 9) eller retrospektivt gjennom en kumulativ “catch-up” (B5.4.6)?

Dette er spørsmål som er særlig aktuelle for lån med grønn variabilitet og som vi vil se nærmere på under.

Hvordan fastsettes effektiv rente ved innregning av et lån med grønn variabilitet?

Ved førstegangsinnregning vil amortisert kost være virkelig verdi pluss eller minus, transaksjonskostnader som er direkte henførbare til anskaffelsen eller utstedelsen av den finansielle eiendelen eller den finansielle forpliktelsen. Den effektive renten som fastsettes ved førstegangs balanseføring er den renten som nøyaktig diskonterer estimerte fremtidige kontantstrømmer over den finansielle eiendelens eller finansielle forpliktelsens forventede levetid til innregnet beløp.

Dette omtales gjerne som internrenten for den finansielle eiendelen/forpliktelsen og kontantstrømmene fastsettes ved å vurdere alle de kontraktsmessige vilkårene til det finansielle instrumentet. Ved beregningen av den effektive renten ved førstegangsinnregning av et ESG-linket lån er det særlig to spørsmål som er viktig å besvare:

Om man skal hensynta kontantstrømmer som er avhengig av betingede hendelser (f.eks. kontantstrømmer som oppstår hvis det kontraktsfestede ESG-vilkåret blir oppfylt)

og i så fall; hvordan skal man hensynta disse - f.eks. ved bruk av et sannsynlighetsvektet estimat eller mest sannsynlig utfall.

Slik standarden er skrevet i dag er det ikke klart hvilken metode som skal benyttes, men det fremstår etter vårt syn som om det mest sannsynlige utfallet gir den mest korrekte løsningen. Det innebærer at dersom man tror man vil nå bærekraftsmålet, så er det denne kontantstrømmen som skal legges til grunn i beregningen av effektiv rente.

Hvordan håndteres etterfølgende endringer i kontantstrømestimatet?

For eiendeler som måles til amortisert kost anviser IFRS 9 to ulike metoder for regnskapsmessig behandling ved endringer i forventede kontantstrømmer. Dersom det finansielle instrumentet anses å ha en flytende rente og endringene skyldes forhold knyttet til endringer i markedsrenten skal disse periodiseres på en slik måte at renten gjenspeiler markedsrenten (B5.4.5). Det innebærer at man skal beregne en ny effektiv rente når det skjer endringer i markedsrenten. Alle andre endringer, altså endringer som ikke anses som endringer i markedsrenten i et flytende rente lån, havner i B5.4.6. Det innebærer at man beholder den opprinnelige effektive renten og foretar en gevinst/tapsberegning (“catch-up”) når man oppdaterer forventede kontantstrømmer. Et sentralt spørsmål som dukker opp i forbindelse med ESG-linkede lån er hvorvidt endringen i kontantstrømmene som knytter seg til grønn variabilitet er å anse som en endring i markedsrenten (B5.4.5) eller ikke (B5.4.6).

Når et lån utstedes vil det normalt prises på markedsmessige vilkår - altså ved bruk av markedsrenten. Markedsrenten kan enkelt beskrives som en kompensasjon til långiver for den risikoen og kostnaden de påtar seg ved å låne ut penger. I et vanlig låneforhold er det vanligvis tidsverdien av penger og kompensasjon for kredittrisiko som er de mest vesentligste elementene. Denne markedsrenten er spesifikk for låntaker og det finansielle instrumentet, og kan endre seg etter utstedelse av lånet. Disse etterfølgende endringene kan grovt sett deles inn i to:

Generelle bevegelser i markedsrenten - Dette er endringer som ikke er spesifikke for et selskap (“entity”) og vil derfor gjelde alle instrumenter som er knyttet opp til en slik markedsrente - f.eks. endringer i NIBOR

Spesifikke endringer i markedsrenten - Dette er endringer i markedsrenten som knytter seg til et spesifikt finansielt instrument og som gjelder selskapsspesifikke faktorer - f.eks. endringer i kredittspread

Det har vært en etablert praksis å vurdere et flytende rente lån som et lån som har kontantstrømmer som varierer i takt med endringer i markedsrenten. Altså dersom kontantstrømmene på lånet reflekterer endringer i de elementene som som anses å inngå i et vanlig låneforhold (både de generelle og spesifikke endringene nevnt over). Det innebærer at forståelsen hos flere har vært at dersom endringen i renten anses å knytte seg til f.eks. et kredittrisikoelement, så ville dette anses som et flytende rente lån med en endring i markedsrenten. Denne endringen vil derfor periodiseres over den forventede levetiden til instrumentet i tråd med B5.4.5. Et eksempel på en type lån der dette har vært aktualisert er såkalte “ratchet” lån, der renten endres i takt med endringer i kredittrisikoen på lånet. Dette er et spesielt aktuelt sammenligningsgrunnlag for ESG-linkede lån, da de konseptuelt er å anse som “ESG-ratchet” lån. I IASB sin PIR ble det trukket frem en nyttig referanse til paragraf B5.4.4 i IFRS 9 og hva som anses som et flytende rente lån. I denne fremkommer det at det er et skille mellom markedsbaserte variabler som regelmessig reprises til markedsvilkår og andre variabler. Her trekker IASB frem at det står: “kredittspread (eller andre variabler) utover den flytende renten som er angitt i det finansielle instrumentet og som ikke reprises” - da disse ikke reflekterer bevegelser i markedsrenten. Noe som indikerer at slike lån ikke er å betrakte som flytende rente lån. På grunn av sprikende prakis ble det derfor besluttet av IASB at temaet skulle legges til agendaen for standardsetting.

Uavhengig av denne klargjøringen er vår tolkning av dagens ESG-betingelser at disse primært skal incentivere låntaker fremfor å være en kompensasjon for endringer i kredittrisiko. Med andre ord vil en endring i forventede kontantstrømmer som skyldes hvorvidt man har nådd eller ikke nådd en ESG-KPI resultatføres iht. reglene i IFRS 9 B5.4.6.

For å tydeliggjøre denne forståelsen vil vi se nærmere på et eksempel:

Et selskap tar opp et lån med pålydende 100 TNOK. Lånet har 5 års løpetid. Avtalt rente på Nibor + 2 %-poeng. Renten blir redusert til Nibor +1 %-poeng fra det året selskapet har redusert CO2-utslipp med 25 % (fra opptaksår). Ved opptakstidspuntket forventer selskapet at man når bærekraftsmålet innen år 3.

Vi estimerer fremtidige kontantstrømmer:

Ved utgangen av år 2 forventer ikke lenger selskapet at en vil klare utslippskutt i år 3, men forventer å klare kuttene i år 4. I samme tidsperiode har flytende rente (Nibor) økt fra 1,5 % til 1,8%, noe som øker effektiv rente til ca. 3,22%.

Kjøp av fornybar energi i det norske kraftmarkedet

Strømmarkedet i Norge er delt inn i fem prisområder, samtidig som vi er tilknyttet et internasjonalt marked. Aktørene i markedet er kraftprodusenter, strømselskaper som videreselger kraft til sluttbrukere og nettselskapene som sørger for at strømmen kommer seg fra produsent til sluttkunde.

Elektrisitet omsettes på Nord Pool ved at kraftprodusentene melder inn hvor mye de er villige til å produsere, time for time neste dag til ulike priser, samtidig som strømselskapene melder hvor mye de forventer å kjøpe til ulike priser. Den prisen som klarerer markedet innenfor et prisområde blir gjeldende for hele volumet. I tillegg til dette blir noe kraft solgt direkte fra kraftprodusentene til industriaktører gjennom fastpris industrikontrakter (såkalte PPA - “Power Purchase Agreement”).

Selv om elektrisitet fra et produksjonsanlegg blir levert fysisk til et definert punkt i strømnettet, og alle forbrukere får levert sin strøm fra et gitt punkt i strømnettet, er det ikke mulig å identifisere opprinnelsen til elektrisiteten som forbrukes. Siden Norge er tilknyttet et internasjonalt marked vil elektrisiteten i perioder inneholde strøm fra mange ulike kilder som i varierende grad kan beskrives som grønn eller bærekraftig. Uten bruk av opprinnelsesgarantier vil strøm levert av strømselskaper følge NVE sin varedeklarasjon, som har et betydelig innslag av ikke-fornybar energi i tråd med den Europeiske energimiksen.

Kilde: NVE

I Norge har vi to ulike ordninger for å fremme fornybar energi: elsertifikater og opprinnelsesgarantier.

Elsertifikater

Elsertifikater er en støtteordning til investering i ny fornybar energi. Anlegg som ble igangsatt i perioden 2012 til 2021 tildeles elsertifikater for sin produksjon de første 15 årene. Strømselskapene har et lovpålagt krav om å kjøpe elsertifikater for en andel av sitt samlede strømkjøp, opp mot 20 % av volumet i dag med gradvis nedtrapping mot 2035. Elsertifikatene omsettes i et marked. Det er ikke tillatt å ta betalt særskilt for elsertifikatkostnaden til sluttbruker, slik at kostnaden må inkluderes i strømprisen, for spotavtaler enten gjennom det faste beløpet eller gjennom det avtalte påslaget per kWh. Selv om strømselskapet har kjøpt elsertifikater for deler av sitt strømkjøp medfører ikke dette at den enkelte forbruker kan hevde at de helt eller delvis benytter grønn energi. Elsertifikatene er derfor en integrert del av strømprisen og reiser ingen spesielle regnskapsmessige problemstillinger for strømkjøperen. Merk at vi ikke omhandler inntektsføringen for kraftprodusentenes salg av elsertifikatene her.

Opprinnelsesgarantier

Opprinnelsesgarantier er en frivillig ordning (også kjent som REC - “renewable energy certificates”, eller GO - “Guarantees of Origin“). EUs fornybardirektiv (åpnes i nytt vindu) pålegger strømselskaper som ønsker å markedsføre sin strøm som fornybar å dokumentere dette. Ved å kjøpe opprinnelsessertifikater eller fornybar strøm dokumenterer bedriftene sitt kraftforbruk som fornybart.

Opprinnelsesgarantiene gjelder et gitt volum produsert innenfor et gitt tidsintervall fra et spesifikt produksjonsanlegg (vannkraftstasjon eller vindpark). Utstedelse av garantiene registreres i et sentralt system (NECS - Norwegian Energy Certificates System), der den som utsteder garantien registrerer hvem som er ny eier. Garantien kan i prinsippet videreselges, med tilhørende oppdatering av ny eier i NECS, men vi er ikke kjent med noe aktivt annenhåndsmarked. Kjøper av opprinnelsesgarantien kan slette denne for å demonstrere at en nå har benyttet grønn elektrisitet, alternativt la den løpe ut, noe som skjer 12 måneder etter utstedelse.

Avtaler om direkte kraftkjøp mellom kraftprodusenter og bedrifter (Industrikontrakter/PPA) inkluderer som oftest opprinnelsesgarantier. Bedrifter som kjøper elektrisitet fra et strømselskap kan inngå en strømavtale som inkluderer opprinnelsesgarantier, eller en kan kjøpe garantier direkte fra en kraftprodusent eller megler.Strømselskaper kan kun hevde at strømmen de selger er fornybar dersom den selges med opprinnelsesgarantier, og strømselskapene er forpliktet til å slette opprinnelsesgarantiene, når de selger strøm inkludert opprinnelsesgarantier. Etterhvert som stadig flere bedrifter blir opptatt av klimagassutslipp i hele sin verdikjede forventes det at kjøp av opprinnelsesgarantier blir mer vanlig.

Dersom en kjøper opprinnelsesgarantier som en integrert del av strømavtalen med et strømselskap blir dette en del av strømprisen tilsvarende som for elsertifikatene. Om en får overført opprinnelsesgarantier gjennom en industrikontrakt eller en kjøper direkte fra en kraftprodusent er det enkelte forhold en må være oppmerksom på i regnskapet.

Det er særlig direkteavtalene mellom kraftprodusenter og kjøpere som kan komplisere regnskapsføringen. Disse avtalene kan deles inn i fysiske kraftkjøpsavtaler (PPA - Power Purchase Agreement) og syntetiske kraftkjøpsavtaler (VPPA -Virtual Power Purchase Agreement). Avtalene vil normalt inneholde opprinnelsesgarantier.

Ved en PPA kjøper kunden elektrisitet direkte fra et bestemt produksjonsanlegg. Da selger og kjøper sjelden ligger vegg i vegg vil også denne strømmen bli levert gjennom strømnettet. Samtidig mottar kunden opprinnelsesgarantier basert på elektrisiteten produsert av produksjonsanlegget.

Alternativt kan foretakene inngå syntetiske kraftkjøpsavtaler (VPPA). Her skjer det ikke en fysisk levering av strøm, men kjøper mottar opprinnelsesgarantier fra produsenten av fornybar energi samtidig som de garanterer en gitt pris til produsenten av elektrisitet. Produsenten selger deretter elektrisiteten i spotmarkedet, og kjøperen i VPPAen betaler eller mottar differansen mellom avtalt VPPA-pris og faktisk oppnådd pris i markedet. Dette er med andre ord et derivat. Foretaket som har kjøpt opprinnelsesgarantier kan deretter "bruke" garantiene (slette eller la utløpe) for å dokumentere at de har benyttet fornybar energi.

Vurdering av PPA vs VPPA

På grunn av kraftmarkedets unike struktur og mangelen på økonomiske lagringsmuligheter, er det noen ganger vanskelig å avgjøre om en kontrakt er for fysisk kjøp av strøm (altså en PPA) eller er en VPPA. Det er derfor viktig å forstå innholdet i kontraktene, fordi den endelige regnskapsføringen avhenger av om ordningen er en fysisk PPA eller en VPPA.

Et avgjørende skille mellom PPA og VPPA er hvorvidt det skjer en leveranse til kjøperen sett opp mot reglene om eget bruk i IFRS 9. IFRS sin fortolkningskomite tok stilling til leveransebegrepet i august 2005, og påpeker at begrepet også omfatter allokering til en kunde.

Et eksempel på en fysisk PPA er at kunden kjøper elektrisiteten fra et vindkraftverk og overtar eierskapet før strømmen går inn på strømnettet. Dersom dette skjer innenfor samme prisområde vil kunden melde inn produksjonsvolumet på kraftprodusentens leveringspunkt i nettet, og samtidig melde et uttak på kundens mottakspunkt i nettet. Kunden anses dermed å ha fått levert strømmen hos kraftprodusenten, men har benyttet seg av strømnettet til å få transportert strømmen til seg selv.

Dersom produsenten og kunden er i ulike prisområder må derimot kunden videreselge elektrisiteten de har overtatt hos kraftprodusenten i markedet i det aktuelle prisområdet, for så å kjøpe elektrisitet i prisområdet kunden selv hører til. Dette er fortsatt en fysisk leveringskontrakt. Når kunden sletter opprinnelsesgarantiene som er overført anses kunden for å ha brukt strømmen som er produsert av vindkraftverket selv om de er i ulike markeder.

Regnskapsmessige vurderinger for PPAer for kjøper

Avhengig av omstendighetene, kan PPAer havne innenfor virkeområdet til IFRS 10, IFRS 11, eller IFRS 16. De fleste avtaler betraktes imidlertid som ordinære leveransekontrakter. Slike kontrakter skal regnskapsføres etter IFRS 9 dersom gitte vilkår er oppfylt. Om kontraktene ikke omfattes av virkeområdet til IFRS 9, må en på lik linje med alle andre kontrakter vurdere som kontrakten representerer en tapskontrakt etter reglene i IAS 37.

Om kjøper får innflytelse over en strukturert enhet og samtidig er eksponert for variabel avkastning fra enheten, må en vurdere om enheten kan være et datterselskap etter IFRS 10 eller en felleskontrollert ordning etter IFRS 11. Vi er ikke kjent med avtaler inngått i Norge der dette har vært en reell problemstilling.

Om PPAen omfatter det meste av produksjonen og kunden samtidig får kontroll over hvordan kraftanlegget benyttes (hvorvidt det skal produseres og hvor mye) kan PPAen representere en leieavtale. Så langt har vi ikke observert PPAer som blir regnskapsført som leieavtaler i Norge.

Det neste som må vurderes er om avtalen er innenfor virkeområdet til IFRS 9. Avtalen omhandler leveranser av elektrisitet og opprinnelsesgarantier, men også ikke-finansielle kontrakter kan være innenfor virkeområdet til IFRS 9, enten pliktig eller frivillig.

Elektrisitet som skal leveres til et punkt i strømnettet kan i sin alminnelighet konverteres til kontanter. Slike kontrakter må regnskapsføres etter IFRS 9 dersom kjøper ikke oppfyller eget bruk-unntaket. Unntaket vil være oppfylt så lenge kjøper har en praksis om å ta levering av kraften for bruk i egen virksomhet. Dersom kjøper av ulike årsaker ikke selv kan bruke kraften, vil kjøper selge kraften i markedet (melder inn volumet på produsentens leveringspunkt i nettet). Om kjøper bruker mest energi på dagtid på hverdager, mens strømavtalen har likt volum alle klokketimer gjennom uken, er det ikke mulig for kunden å bruke alt selv om dersom volum per time i avtalen er høyere enn kundens faktiske forbruk om natten eller i helgen. Kjøper oppfyller da ikke eget bruk-unntaket og kontrakten må regnskapsføres etter reglene i IFRS 9. Dette innebærer at hele kontrakten (både fastpris for strøm og opprinnelsesgarantiene) skal regnskapsføres som et derivat til virkelig verdi med verdiendringer over resultatet. Dersom produsent og kunde er i ulike prisområder vil kontraktene aldri kunne oppfylle kravet til eget bruk for kunde, da det ikke er mulig å forbruke strøm levert i et annet prisområde. Kontrakter som ikke oppfyller kravet til eget bruk kan delvis brukes som sikringsinstrument, gitt at selskapet fortsatt har et svært sannsynlig fremtidig kjøp av strøm for dette volumet. Om selger og kjøper er i ulike prisområder vil det ikke være perfekt samvariasjon mellom gevinster og tap på videresalg av strøm i selgers prisområde og variabilitet i strømprisen i eget prisområde. Det må da gjøres grundige vurderinger av om sikringen vil være tilstrekkelig effektiv til at reglene om sikringsbokføring kan brukes.

Dersom en kjøper som oppfyller unntaket for eget bruk likevel ønsker å regnskapsføre kontrakten etter virkeområdet til IFRS 9 er dette mulig, dersom dette vesentlig reduserer et regnskapsmessig misforhold. Dette innebærer at en må ha en annen kontrakt, eiendel eller gjeld som har verdiendringer som vil gå i motsatt retning av kontrakten. Det er vanskelig å se for seg at dette vil oppstå i praksis.

Om kontrakten ikke kommer innenfor virkeområdet til IFRS 9, representerer kontrakten en gjensidig uoppfylt avtale (executory contract) om fremtidig levering. I utgangspunktet skjer det ingen regnskapsføring før en av partene leverer sin ytelse helt eller delvis. Kunden kostnadsfører strømkjøp etterhvert som motparten leverer. Etterhvert som markedsprisene endrer seg vil kontrakten fremstå som gunstig eller ugunstig for kunden. Om kontrakten blir ugunstig må en vurdere om kontrakten er en tapskontrakt etter reglene i IAS 37. Selv om kontrakten i seg selv blir ugunstig, betyr dette ikke nødvendigvis at en skal avsette for tapskontrakt. Når en gjør denne vurderingen tar en hensyn til lønnsomheten i produksjonen der elektrisiteten er innsatsfaktor. Kan sluttproduktet fortsatt selges med fortjeneste blir det ikke en tapskontrakt. Om sluttproduktet nå selges med tap, skal en først vurdere nedskrivningsbehov for driftsmidlene. Dersom en fortsatt har tap (etter at avskrivninger er rekalkulert), avsettes det for tapet. Om prisene stiger er kontrakten gunstig for kjøper og den kan ikke være en tapskontrakt uavhengig av lønnsomhetsnivå i produksjonen.

Regnskapsmessige vurderinger for VPPAer

I likhet med fysiske PPAer, kan VPPAer være strukturert slik at de havner innenfor virkeområdet til IFRS 10 (konsolidering), IFRS 11 (felleskontrollert ordning) og IFRS 16 (leie). Dette er likevel sjelden tilfellet, og gjennomgås derfor ikke ytterligere i denne artikkelen.

VPPAer består i praksis av et faktisk og et syntetisk element. Det faktiske elementet er anskaffelse av en immateriel eiendel (opprinnelsesgarantien), mens det syntetiske elementet er oppgjør av prisdifferanser for elektrisitet. Det er derfor nødvendig å vurdere kjennetegn ved vertskontrakten, som utgjør avtalen om kjøp av opprinnelsesgarantien, og det innebygde derivatet, som er avtale om finansielt oppgjør av prisdifferanser.

Vertskontrakt

Generelt sett er opprinnelsesgarantier anskaffet for eget forbruk (gjennom at selskapet kansellerer garantien) ikke innenfor virkeområdet til IFRS 9.

Det innebygde derivatet i VPPAer er en swap (fast mot flytende pris). Denne swappen kvalifiserer for separat innregning etter IFRS 9 fordi swappens og opprinnelsesgarantienes risiko og økonomiske karakteristikker ikke er nært beslektet med hverandre. I tillegg vil normalt sett øvrige kriterier i IFRS 9.4.3.3 være oppfylt.

Eksempel

Selskap A inngår, sammen med tre andre parter, en VPPA med en energiprodusent som bygger en ny vindpark i Trøndelag til en fast pris på kr 700/MWh, samt opprinnelsesgarantier til kr 50/MWh. Selskap A og de tre andre partene har ingen vesentlig innflytelse, felles kontroll eller kontroll over energiprodusenten. Selskap As produksjonsanlegg er i Agder. Selskap A og de tre andre partene tar 25 % av produksjonen fra vindparken hver for seg. Selskap A mottar opprinnelsesgarantier for sin andel av produksjonen, mens kraften som produseres av vindkraftverket selges direkte av produsenten inn til strømnettet. Selskap A inngår denne avtalen for å bruke opprinnelsesgarantiene for å oppnå sin klimastrategi. Kontrakten gjøres opp månedlig, basert på Nord Pool energipris i produsentens prisområde. Når energiprisen i Nord Pool-området er under kr 700, må selskap A betale differansen; når den er over kr 700, vil selskap A motta differansen.

Denne kontrakten inneholder en vertskontrakt for kjøp av opprinnelsesgarantier til kr 50 per MWh, samt en innebygd swap hvor produsenten mottar (betaler) differansen mellom kr 700 og spotpris.

Regnskapsføring av opprinnelsesgarantier

Opprinnelsesgarantier er immaterielle eiendeler i henhold til IAS 38, men skal innregnes etter IAS 2 når de holdes for videresalg eller forbrukes i forbindelse med produksjonen. Uavhengig av klassifisering er det naturlig å vise eiendelene som omløpsmidler siden de utløper senest 12 måneder etter utstedelsen. I kontantstrømoppstillingen bør den utgående kontantstrømmen ved kjøp inngå i kontantstrøm fra drift.

Opprinnelsesgarantier balanseføres til anskaffelseskost ved førstegangsinnregning. I både fysiske PPAer og VPPAer må kjøpesummen som betales fordeles mellom elektrisitet og opprinnelsesgarantiene.

Når opprinnelsesgarantiene brukes av foretaket, blir de fraregnet og kostnadsført. I utgangspunktet må en opprinnelsesgaranti anses for å være forbrukt når en faktisk kansellerer garantien eller den utløper, og at en dermed har en eiendel helt frem til dette skjer. Dersom selskapet gjennom ekstern kommunikasjon hevder at en kun bruker strøm med opprinnelsesgarantier, kan dette representere en selvpålagt forpliktelse etter IAS 37. I slike situasjoner skal det avsettes for en kostnad ved opprinnelsesgarantier etterhvert som en forbruker elektrisitet. Om en ikke løpende sletter garantiene blir motpost for kostnadsføringen en forpliktelse frem til garantiene blir slettet eller utløper.

Kontakt oss

Torstein Ytterdal